豊かな人生を送るうえで「健康」は最も重要だと言っても差し支えないでしょう。しかし私達の人生においてけがや病気は切っても切れない存在です。そんな健康を脅かす状況に直面した時に公的な「健康保険」はどのような働きをしてくれるのでしょうか。

サイト管理人

サイト管理人高い保険料を払うだけの価値があります。

本記事では

- 健康保険という制度

- 健康保険 10種類の給付パターン

以上の内容で順に解説していきます。

健康保険とは

どのような制度か

けがや病気に備え皆で保険料を出し合い実際に医療を受けた人の医療費に充てる制度です。また健康保険は法廷強制保険であり「国民全員が加入する保険」です。主に以下の状況下において保険が適用されます。

- けがや病気で治療を受ける時

- 働くことが困難で休業した時

- 出産や死亡等の事態発生時

しかし現在のように日本国民全てが「公的医療保険」に加入するような国民皆保険体制が整えられたのは1961年の事です。

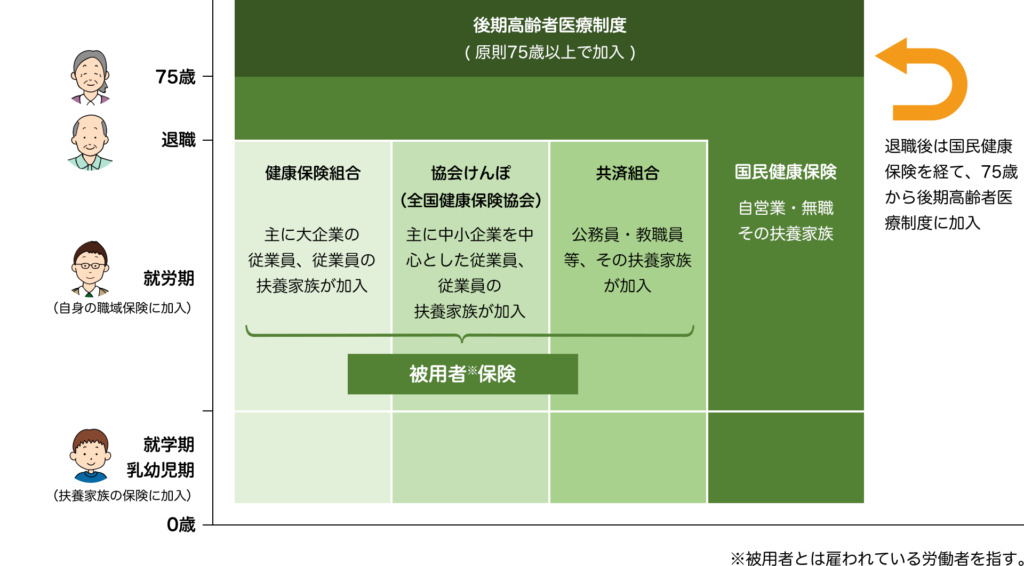

被保険者の属性

健康保険は大きく3つの制度に分かれます。サラリーマンが加入する被用者保険、自営業者等が加入する国民健康保険、75歳以上が加入する後期高齢者医療制度です。さらに被用者保険は健保協会や協会けんぽ(民間企業)、共済組合(公務員)などに分かれます。

- 被用者保険 ※

- 国民健康保険

- 後期高齢者医療制度

※健保組合、協会けんぽ、各種共済組合

また以下の表のとおりどの年齢においても常にいずれかに加入することとなります。

世界から見た日本の健康保険制度

以下の表は代表的な国の盲腸の治療費を降順で並べたものです。

抜粋された10か国ですが日本の医療費の個人負担はかなり低いと言えるでしょう。実際に世界から日本の医療保険制度は高い評価を得ているそうです。日本に居住していると健康保険が適用がされて「すべての人が等しく医療を受けられる環境」が普通に思えるのですが相応手厚いサポートを受けています。

健康保険 10種類の給付パターン

- 療養の給付

- 高額療養費 ← 要CHECK

- 限度額適用認定

- 傷病手当金 ← 要CHECK

- 療養費

- 海外療養費

- 出産育児一時金

- 出産手当金

- 埋葬費

- 第三者行為による傷病届

健康保険には以上の一覧のように様々な給付パターンがあります。一つずつ解説していきます。

療養の給付

保険医療機関にて受診の際に保険証を提示することで一部負担金を支払い診察・処置・投薬などの治療を受けることができます。

- 診察

- 薬剤や治療材料の支給

- 処置・手術等の治療

- 在宅療養に係る管理、またその世話や看護

- 病院・診療所への入院、またその世話や看護

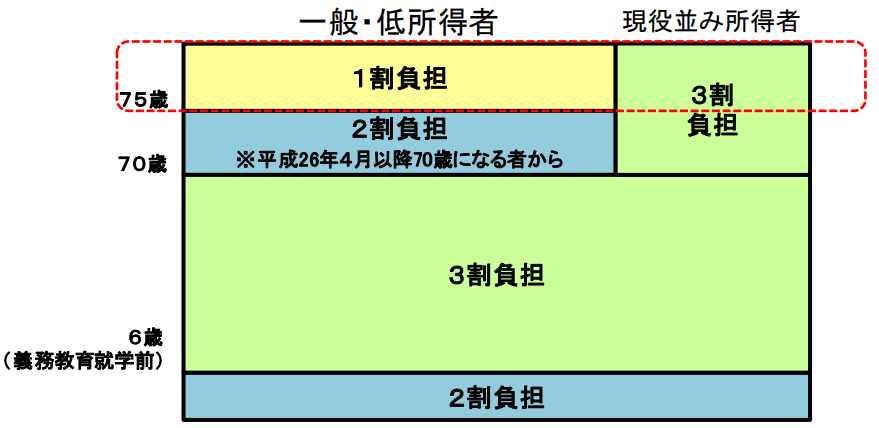

一部負担金は年齢や所得により異なりますが最大で3割負担となります。また市によっては18歳以下は「医療助成」によって負担無しで医療を受けることができます。

さらに入院時の食事にも療養費が給付され、以下の表の負担額を超える食費については健康保険が負担します。※65歳以上の場合は居住費370円/日も加算されます。

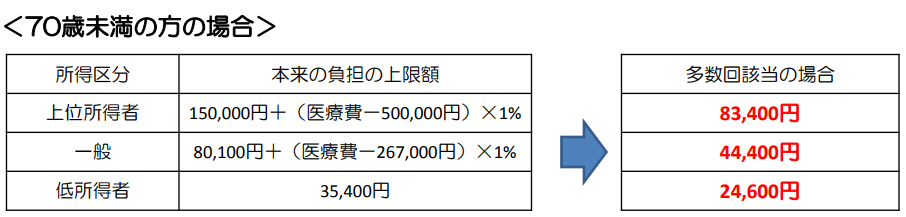

高額療養費

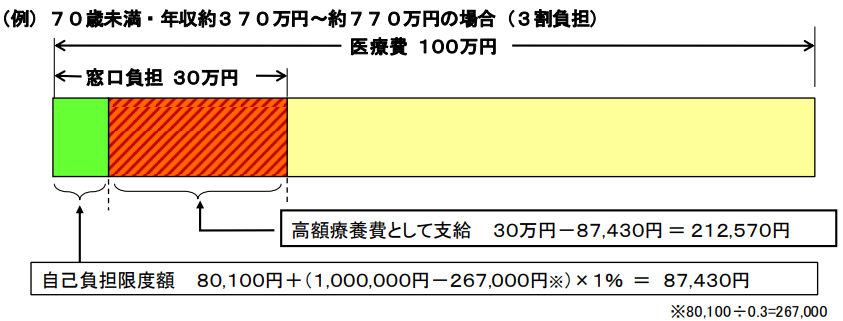

医療費が高額となった場合は「高額療養費」で払い戻しを受けることが可能です。同一月にて医療費の自己負担が高額になった場合に一定金額(限度額参照)を超えた分が戻ってくる制度です。

仮に年齢40歳で年収430万円の方が病院で治療してその費用が100万円だった場合自己負担額は87,430円となります。※組合の健康保険によってはさらに一部負担還元金が給付される場合があります。

さらに年に4ヵ月以上高額療養に該当するときは、自己負担限度額が減額されます。つまり先ほどの「 年齢40歳で年収430万円の方 」の場合、1年の医療費は最大でも67万円程度という事になります。※自由診療や先進医療等の保険適用外のものは対象外です。

サイト管理人

サイト管理人保険会社の営業はこの制度についてはあまり触れません。

限度額適用認定

医療費が高額となってしまっても高額療養費制度により私達の実質負担額はかなり抑えられることになります。しかしながら一度は払い戻しがあるとはいえ一時的には大きな負担となります。そんな時は「限度額適用認定証」を保険証と併せて医療機関等の窓口に提示すれば1ヵ月 の窓口でのお支払いが自己負担限度額までとなります。

傷病手当金

病気やけがで会社を休んだ時には健康保険から傷病手当金が受けられます。以下の4条件すべてを満たすことが給付条件となります。

- 業務外の理由による病気やけがの療養の為の休業である事

- 仕事に就くことが不可能である事

- 連続する3日を含み4日以上仕事に就けなかった事

- 休業期間中に給与支払いがないこと

以上の条件を満たすことで最長1年6か月の間、標準報酬額の2/3相当の給付を受けることができます。※さらに1年6か月後でも復帰できないような重症の場合は障害年金の受給条件に当てはまる可能性があります。

療養費

やむを得ない状況で給付を受けられなかった場合でもあとから請求することで療養費として払い戻しを受けることができます。当日健康保険証を持ち合わせていなかったとしても領収書や診療明細書は大切に保管し、「健康保険療養費支給申請書」を後日提出するようにしましょう。

海外療養費

海外滞在中に急な病等で医療を受けた場合はその費用にも療養費が給付されます。ただし以下注意点があり想定より高額となる場合があるのでクレジットカード等で保険加入しておくことを推奨いたします。

- 日本国内で保険診療として認められている医療行為のみが対象

- 治療目的の渡航により診療を受けた場合は対象外

- 自己負担額が日本国内より高くなる場合がある ※

※日本の医療機関で算出した額より上回る部分は実費負担となる

出産育児一時金

妊娠4か月(85日)以上で出産をした場合出産育児一時金を一律で42万円受け取ることができます。また出産費用の工面が支給までに間に合わない状況でも出産育児一時金の8割相当額を限度に無利子で貸し付けを受けることも可能です。

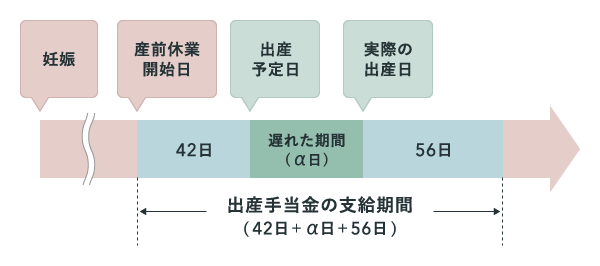

出産手当金

出産により会社を休んだ時には健康保険から出産手当金が受けられます。 出産日以前42日から出産の翌日以後56日目までの範囲内で、標準報酬額の2/3相当の給付を受けることができます。

埋葬費

業務外の理由で亡くなった場合、亡くなった被保険者により生計を維持されて埋葬を行う方に「埋葬料」として5万円が支給されます。また被扶養者が亡くなった場合でも被保険者に「家族埋葬料」として5万円が支給されます。

第三者行為による傷病届

交通事故や喧嘩などの第三者の行為による負傷で治療を受ける時は「第三者行為による傷病届」を提出することで、健康保険を適用することができます。ただし自動車保険の「人身傷害」の必要性について調べる中で実際に健康保険の事務所に問い合わせたところ職員ですら制度をちゃんと把握していないようでしたので手続きはやや難航する可能性があります。

サイト管理人面倒事を避ける意味でも「人身傷害」には加入するのがベターだと私は判断しました。

まとめ

今回健康保険についてまとめましたが一度ご自身が加入している医療保険の保障内容を見直して頂けると幸いです。基本的に100万円以上の貯蓄がある方は全員民間の医療保険は不要だと思いますよ。※我が家は医療貯蓄で対応しています。

コメント