学資保険は掛け捨てではないので貯蓄にもなるし、もしもの時には保険料が免除になるので確実に教育費を残すことができます。子供が生まれたら学資保険。これはもはや常識です。しかし本当に学資形成をしていくうえで学資保険は最良の選択肢なのでしょうか?

サイト管理人

サイト管理人今回は学資保険について記事をまとめましたので参考になれば幸いです。

本記事では

- 学資保険をお勧めしない理由

- 学資をどのように形成すべきか

以上の内容で解説していきます。

学資保険をお勧めしない理由

結論から申し上げますと以下の理由より学資形成の手段として学資保険をお勧めしません。

- 元本割れリスクがある

- お金が自由に引き出せない

- インフレリスクに対応できない

元本割れリスクがある

学資保険は以下の場合に元本割れリスクがあります。

・途中解約する場合

保険を途中で解約した場合大抵は払った保険料よりも解約返戻金の方が少ないです。加入する人は解約するつもりがないですが、実際には10%程度の人が1回以上の解約を経験しています。※公益財団法人の2021年全国実態調査参照

・満期時に返戻金が元本を下回る場合

学資保険の保険の内容によってはそもそも満期時に確実に元本割れするものも在りますし、満期時の返戻金が元本保証ではなく金利や保険会社の運用状況に影響される商品もあります。そのため元本割れする可能性がないかよく契約内容を確認する必要があります。

・保険会社が破綻した場合

保険会社が破綻した場合に元本割れの可能性があります。その時のために保険会社は責任準備金を積み立てていますが破綻時の解約金が元本を保証してくれるとは限りません。

サイト管理人学資保険は営業が他の商品を売るための撒き餌でもあります。

お金が自由に引き出せない

契約途中でどうしてもお金が必要になる可能性もあるかと思います。しかし引き出してお金にしたいのであれば、保険を解約する必要がありますのでその時の解約返戻金は元本割れしてしまいます。自分のために貯蓄しているにも関わらず自分が使いたいときに自由に使えない。そういったリスクもあることを十分に理解する必要があります。

インフレリスクに対応できない

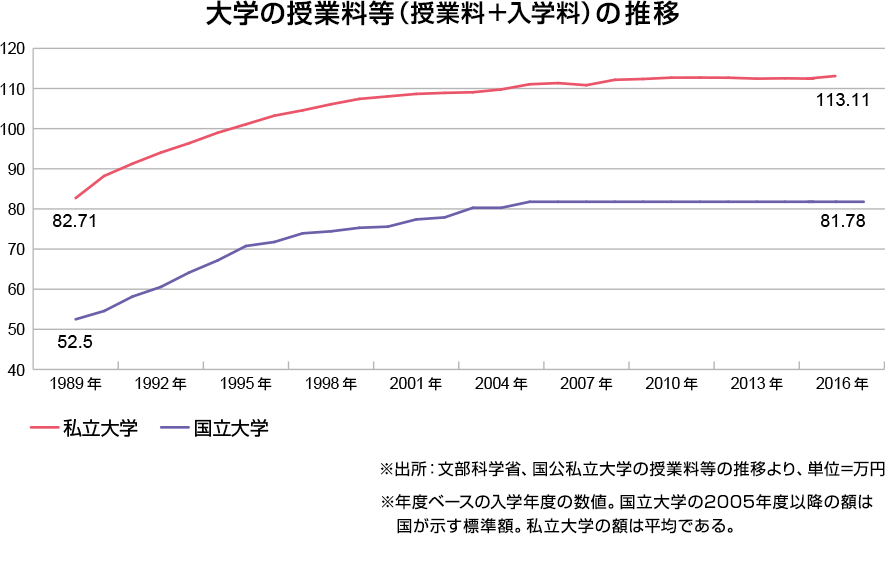

日本に住んでいるとあまり意識することはなかったかもしれませんが、インフレのリスクも気にする必要があります。特に教育費はインフレが起こりやすい分野です。一番教育資金が必要になるのは大学かと思いますが大学の授業料は年々高騰しています。しかし学資保険の返礼率は良くて110%程度とリスクに対するリターンが圧倒的に少なすぎます。

学資をどのように形成すべきか

そもそも学資保険は以上に挙げたように安心安全な商品ではありません。ですので本当にリスクを取りたくないのなら学資保険を採用すべきでないと考えます。保険は保険、資産運用は資産運用で切り離して考えることが重要なのです。

学資の形成方法については以下のどちらかをおすすめします。

- 本当にリスクを取りたくないなら「掛け捨て生命保険&預金」

- リスクを許容できるのであれば「掛け捨て生命保険&投資信託」

※ただし預金にもリスクはあります。 → 投資が危険で銀行預金が安全だと思い込んでいる人が陥る大きな3つの勘違い

特に「掛け捨て生命保険&投資信託」はインフレにも対応できる可能性が高いです。

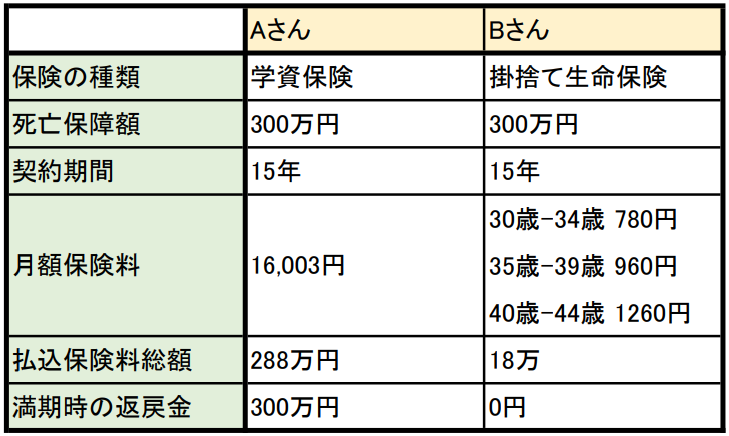

学資保険 VS 掛捨て保険

以上の表は実際に存在する学資保険と掛け捨て生命保険を同じ死亡保障の内容でシミュレーションしたものです。※商品名は伏せます。

Aさんは15年間学資保険を運用して288万円が300万円になりました。15年間で12万円プラスです。Bさんは15年間掛け捨てで払い続けて18万円マイナスです。これだけ見るとAさんの方がお得に見えますか?しかしAさんには先ほど挙げたリスクも伴っていることを加味する必要があります。

サイト管理人学資保険を15年も運用して12万円しか増えないなら掛捨て保険で浮いたお金をインデックス投資に回した方が良いかと。。。

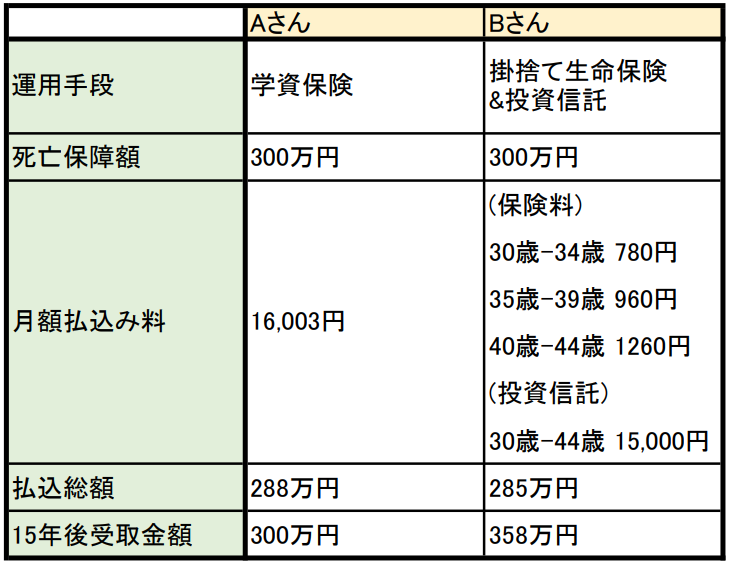

学資保険 VS 掛捨て保険&投資信託

次に学資保険と払い込み金額が同じになるように掛け捨て生命保険で浮いたお金を投資信託に積み立てしたらどうなるかのシミュレーションです。

同じ払い込み額でも最後に受け取れる金額に58万円の差が出ました。確かに投資信託は元本保証ではありませんが、学資保険も元本保証ではありません。しかも実際は5-7%程の利回りが期待できるところをかなり控えめに見て年率3%(15年)で計算しております。※ 年率7%の場合は190万円の差となります。

まとめ

学資保険を採用するならば、本当にリスクとリターンが適正なのかを他の手段と比較検討いただければと思います。我が家は「掛け捨て生命保険+ジュニアNISA」で学資形成していく所存です。

コメント