日本では養う家族がいる方は多くの場合生命保険に加入しています。しかしなんとなく加入している世帯が多いのが現状で、私も実際そうでした。日本には手厚い社会保障がありその内容を把握していないとどうしても過度に保障を付けてしまう傾向にあります。

サイト管理人

サイト管理人貯蓄型の保険は特におすすめしません。

本記事では

- 生命保険の種類

- 必要な保障内容とは

以上の内容で順に解説していきます。

生命保険の種類

生命保険は自分の身に非常事態が起きた際に生じる金銭的リスクに対して備えるためのものです。万が一の状況において金銭的に立ち行かない状況になる場合は生命保険が必要となってきます。では実際に生命保険にはどのような種類があるのでしょうか。

- 死亡保険

- 医療保険

- 介護保険

- 貯蓄型保険

死亡保険

保険の対象者の死亡時もしくは高度障害時に保険金を受け取ることができます。死亡保険のメリットは加入してすぐに高額な死亡保障を準備できることです。すべてを預金で準備するとなると長期間かかってしまう場合でも加入してすぐに備えを手に入れることができます。

死亡保険には大きく分けて「定期死亡保険」と「終身死亡保険」の2種類があります。

- 定期死亡保険

-

定期型の死亡保険は加入時に定められた期間だけを保障する保険で、保障される期間が10年、20年と決まっている「更新型」や、保障される年齢が60歳まで、65歳までと決まっている「全期型」があります。

基本的に満期保険金がなく「掛け捨て保険」と呼ばれるもので、終身型の死亡保険に比べて少ない保険料で大きな保障を備えることができます。

- 終身死亡保険

-

終身型の死亡保険は死亡するまで一生涯保障が続く保険で、更新がないので基本的には保険料が途中で上がることがありませんが定期型の保険に比べると保険料は高くなります。しかし途中で解約した場合には解約返戻金を受け取ることが出来る場合もあり、貯蓄としても活用できる可能性があります。

医療保険

保険の対象者が病気やけがにより通院や入院、手術など保険ごとに定められた一定の条件を満たしたときに給付金を受け取ることができます。近年では「がん保険」や「先進医療特約」、「後遺障害保障」などさらに特定の条件を設けた多種多様な保険があります。

医療保険にも死亡保険同様大きく分けて「定期医療保険」と「終身医療保険」の2種類があります。

- 定期医療保険

-

定期型の医療保険は加入時に定められた期間だけを保障する保険で、期間は年単位で期間を決める年満了タイプと年齢で期間を決める歳満了タイプがあります。

定期医療保険は年齢が若いうちは保険料が終身医療保険よりも割安に設定されているため、一定期間保障を手厚くしたい人に適した医療保険といえます。

- 終身医療保険

-

終身型の医療保険は契約内容を変更しない限り契約時の保障を同じ保険料のまま一生涯継続できる保険で、若い年代から加入すると、手ごろな保険料で老後も継続加入ができます。

ただし年齢が若いうちは保険料が定期医療保険に比べて割高に設定されている為注意が必要です。

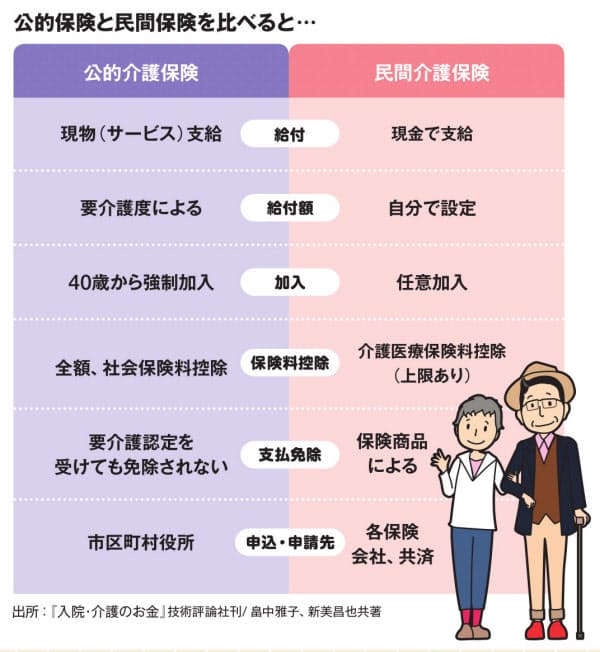

介護保険

保険の対象者に介護が必要となった場合に、給付金を受け取れることができます。一時金としてお金が支払われるものもあれば、定期的に数年間にわたって支払われるものもあります。

給付金が支払われる条件は、介護保険法で定められている区分(要支援1・2、要介護1から5の7段階)で一定以上という商品もあれば、保険会社独自の基準を設けている商品もあります。

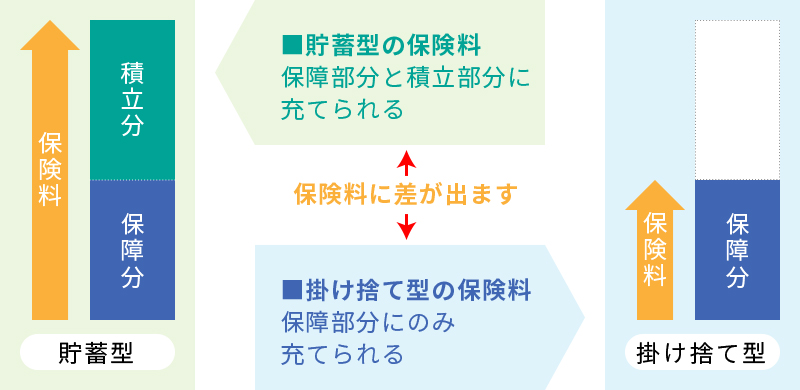

貯蓄型保険

保険の機能と貯蓄の機能を併せ持った保険商品となります。基本的に掛け捨て保険に対して保険料は高いですが満期時に返戻金が受け取れるため資産形成も兼ねて契約する人が多いです。ただし元本割れリスクがあったり、インフレに対応できない等注意が必要な商品でもあります。

- 学資保険

-

子どもの学費を貯めることを目的とした保険で、契約時に定めた保険料を払い込むことで、子どもが一定の年齢になったときに、まとまった額の給付金を受け取ることができます。

- 個人年金保険

-

主に老後の生活資金を準備する目的とした保険で、一時にまとまった金額でなく、年金形式で支払われます。年金支払い原資の額があらかじめ決まっている定額型の年金や、運用した成果によって年金支払い原資が変動する変額年金等があります。

- 養老保険

-

万一の保障と計画的な資産形成を同時に行うことを目的とした保険で、満期まで生存していれば満期金が、満期までに亡くなった場合には満期金と同額の死亡保険金が受け取れます。

必要な保障内容とは

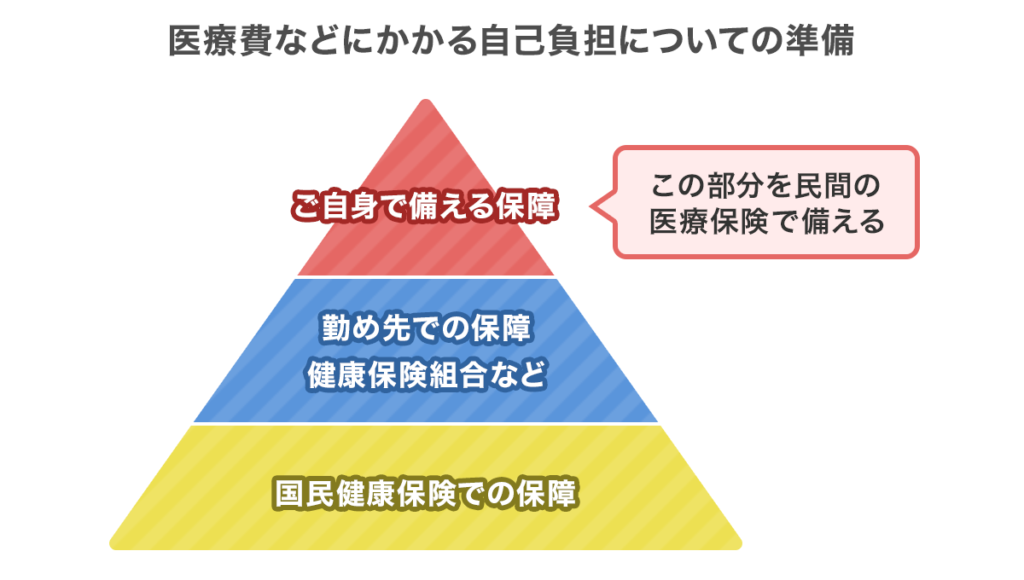

これまで生命保険の種類について解説してきましたがすべてが必須な保険かというとそうではありません。日本は世界の中でも充実した国民皆保険制度を有しており、基本的には民間保険に加入していなくても人生が立ち行かなくなるほどの状況に陥る可能性は低いでしょう。ただし万全というわけでありませんので社会保障制度の加入状況や貯蓄の度合いにより自己で判断する必要が有ります。

それぞれの保険の要否の基準

自分にとって必要な保険、不要な保険を判断する基準は以下です。

1.貯蓄で対応できるか

2.保険の機能以外の余分なオプションがないか

- 貯蓄や社会保障で対応できるなら民間の医療保険は不要

-

もしあなたが大富豪なら民間の医療保険に加入するでしょうか?きっとしないでしょう。何故なら保険会社はあくまでも営利団体ですので基本的には保険は加入者が損をする可能性が高いからです。それでは何故大富豪ではない私たちはそれでも保険に加入するのでしょうか?それは有事の際に金銭的に立ち行かなくなるリスクがある為です。つまり保険の本来の存在価値は「金銭的に立ち行かなくなるリスクにのみ備える」ことにあります。当たり前だと思ったかもしれませんが多くの方がこの合理的判断を下せていません。それは金銭的リスクがどの程度の大きさなのかを把握していないことや社会保障を理解していないことによる「漠然とした不安だけで保険に加入している」ためです。

以上の3項目を把握することで自分にとって本当に必要な保障で備えましょう。

あわせて読みたい 夫が亡くなると遺族年金だけで8500万円ももらえる!?実は保障としても超頼りになる公的年金の仕組み 働き手が今突然亡くなったとしたら、家族は路頭に迷ってしまうでしょうか?そうならないために多額の生命保険で備えているでしょうか?今回は国民のセーフティーネット...あわせて読みたい知っているだけで民間の医療保険がほぼ不要だと思える。本当はすごい健康保険の保障内容 豊かな人生を送るうえで「健康」は最も重要だと言っても差し支えないでしょう。しかし私達の人生においてけがや病気は切っても切れない存在です。そんな健康を脅かす状...

夫が亡くなると遺族年金だけで8500万円ももらえる!?実は保障としても超頼りになる公的年金の仕組み 働き手が今突然亡くなったとしたら、家族は路頭に迷ってしまうでしょうか?そうならないために多額の生命保険で備えているでしょうか?今回は国民のセーフティーネット...あわせて読みたい知っているだけで民間の医療保険がほぼ不要だと思える。本当はすごい健康保険の保障内容 豊かな人生を送るうえで「健康」は最も重要だと言っても差し支えないでしょう。しかし私達の人生においてけがや病気は切っても切れない存在です。そんな健康を脅かす状... - 貯蓄型の保険は基本的にお勧めしない

-

保険と貯蓄は全く別のものですので、切り分けて考えることが重要です。世の中のすべての商品を把握しているわけではありませんので一般論ですが、貯蓄型保険の中身は実際は保険と投資信託のパック商品です。「貯蓄型」と銘打っているので誤解しがちですがれっきとした投資商品です。そして保険と投資の両方を民間企業におまかせするわけなので当然自分で個別に保険と投資商品を運用するよりも手数料がかかります。にもかかわらず掛け捨て保険よりも保障金額が少ない上、元本保証ではなく、さらに満期の払い戻し返戻金が100%前後(ほぼ増えない)とあまりにもリスクとリターンが見合っていません。

あわせて読みたい学資保険のデメリットを正しく認識していますか?学資保険を全くお勧め出来ない理由3つ 学資保険は掛け捨てではないので貯蓄にもなるし、もしもの時には保険料が免除になるので確実に教育費を残すことができます。子供が生まれたら学資保険。これはもはや常...

サイト管理人

サイト管理人個人的には貯蓄型保険に加入するくらいなら掛け捨て生命保険と預金で備えた方がましだと思ってます。

以上を踏まえたうえで独断と偏見で私が作成した保険の要否判定の表を以下に示します。

| 保険の種類 | 要否 | 対応する公的保障 | 備考 |

|---|---|---|---|

| 定期死亡保険 | 〇 | 遺族年金、障害年金 | 扶養者がいて、死後の収入より支出の方が多い場合に必要(算出方法は以下別途参照) |

| 終身死亡保険 | △ | 遺族年金、障害年金 | 定期死亡保険を推奨 |

| 定期医療保険 | 〇 | 健康保険(療養費、高額療養費、傷病手当) | 120万円以上の貯蓄があれば基本不要 |

| 終身医療保険 | △ | 健康保険(療養費、高額療養費、傷病手当) | 定期医療保険を推奨 |

| 介護保険 | △ | 介護保険(強制加入は40歳以降) | 40歳未満で厚生年金に加入していない場合は貯蓄状況により検討の余地有り |

| 学資保険 | × | 遺族年金、障害年金 | 定期死亡保険を推奨 |

| 個人年金保険 | × | 遺族年金、障害年金 | 定期死亡保険を推奨 |

| 養老保険 | × | 遺族年金、障害年金 | 定期死亡保険を推奨 |

まず加入が必須の保険はありません。そのうえで一定の条件により加入する価値があると判断している保険は以下の2種類のみです。

まず「定期死亡保険」については単身の場合は葬式代さえあれば不要でしょう。扶養者がいて社会保障制度や遺産で賄えない部分がある場合はその部分のみを保障するようにするのがベターです。

「定期医療保険」については基本的に健康保険がかなり優秀ですので120万円以上貯蓄があれば不要だと思いますが、闘病がかなり長引いた場合や保険適用外の治療(重粒子線治療等)を受ける場合など確率は低いが金銭的損失が大きくなるケースがある為民間保険で備えるのも一つの手です。

終身保険については貯蓄が一定以上確保出来たら保険は解約すべきと考えているので老後は保険に加入しないという考えに基づきお勧めしません。介護保険についてはお勧めではありませんが公的介護保険が39歳までは強制加入ではありませんので不慮の事故で障害を負った場合を想定すると厚生年金に加入していない場合は金銭的負担が重くなるため貯蓄状況により会社員以外は検討しても良いのでは?と思っています。貯蓄型保険については以上で述べた理由で不要としました。

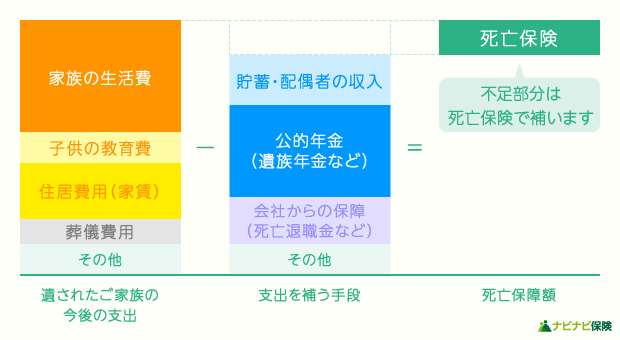

生命保険の必要保障額の算出

定期死亡保険に加入する場合必要保障額がいくらなのかわからなくてとりあえず高額なものを選択していないでしょうか?必要以上の保障は生きている今の生活を圧迫してしまいます。概算でも構わないので支出と収入を把握していくら足りないのかを算出しておきましょう。

必要保障額 = 支出(生活費や教育費) - 収入(貯蓄や遺族年金、配偶者の収入等)

実際に私も必要保証額を計算するときに以下エクセルの表を使用しましたので参考にURLを載せておきますのでぜひご活用ください。

→ 死亡保険 必要保障額を計算してみよう!

まとめ

保険については社会人になるまで全く学ぶ機会がないので突然社会人になって保険を勧められても何が必要で何が不要なのか全くわかりませんよね。

独断と偏見ですが私が生命保険について調べて得た情報から自分の見解を踏まえて解説しましたので参考になりましたら幸いです。

コメント