日本では民間の医療保険に加入している人が全体の70%以上だと言われています。社会人となった1年目から会社等に紹介された保険に加入している人も多いはずです。しかし果たして本当に必須な保険なのか疑問を感じたことはないでしょうか?実際にはある程度の貯蓄があれば医療保険は不要だと筆者は考えています。

サイト管理人

サイト管理人実際いくら医療貯蓄があれば安心なのか検証してみました。

本記事では

- 医療保険の保障内容

- 実際にかかる医療費

- 医療保険は必要か

以上の内容で順に解説していきます。

医療保険の保障内容

そもそも民間の医療保険とはどのような保険でしょうか。民間の医療保険は公的な医療保障&貯蓄では賄えない時に加入する制度で、主に「入院」や「手術」に際して保険金(給付金)が支払われます。主要な給付金は以下の2種類です。

入院給付金

病気やケガによる治療のために入院した際の給付金です。1日あたりの給付金額が設定されていて入院日数に応じた給付金が支払われます。仮に「入院給付金が10,000円/日」の医療保険に加入していて10日間入院した場合は「10,000円×10日間」で100,000円の給付を受けることが可能となります。

手術給付金

病気やケガによる治療のために手術を受けた際の給付金です。一般的には「1日あたりの入院給付金×約款所定の給付倍率」で給付額が決まります。仮に「入院給付金が10,000円/日、手術給付金が入院給付金の5倍」の医療保険に加入していて手術を受けた場合は「10,000円×5」で50,000円の給付を受けることが可能となります。

それ以外の保障

近年ではその他の色々な条件により給付を受けることができる保険も存在します。

- 通院保障

- 三大疾病(がん・脳卒中・急性心筋梗塞)への保障

- 先進医療への保障

- 後遺障害保障

実際にかかる医療費

それでは実際に有事の際にはどの程度医療費が必要となるのでしょうか。健康保険の適用も加味したうえで以下の内容について調べてみました。

・平均入院日数

・入院時の必要資金月額

・健康保険適用外の治療費

入院日数の平均は何日くらいか

入院する日数が長くなれば長くなるほど医療費が高額になる傾向がありますので経済的な負担が重くなる心配があります。そこで平均の入院日数について調べてみました。

ほとんどの傷病において

平均入院日数は3か月以内

以下の表は主な傷病に対する平均の入院日数を表しています。全体としての平均は29.3日です。100日を超えるような長期の入院が予想される傷病は主に精神病のようです。しかし精神病を除く傷病の場合はどの年齢においても平均は3か月以内に収まっています。

サイト管理人3か月程度の入院に備えることができればかなり安心できますね。

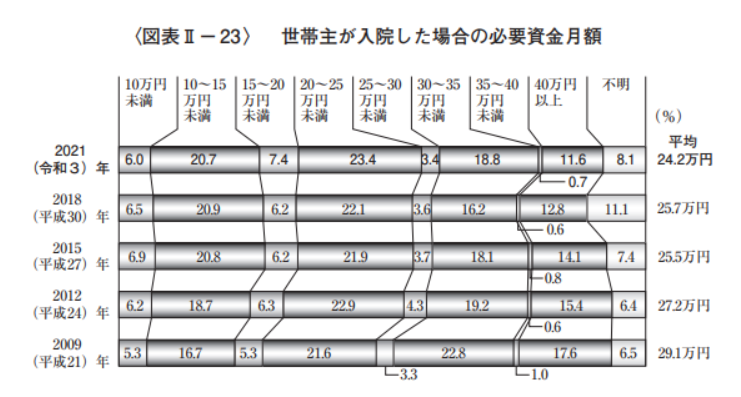

入院時の必要資金月額

入院が必要となる場合に自己負担額(健康保険診療範囲外費用)はどの程度となるのでしょうか。

生命保険文化センターによると、「差額ベッド料、交通費等、健康保険診療の範囲外の費用に対して必要と考える資金額の平均は、月額24.2万円となっている。」ようです。

また、8割が40万円以内であることが以下の表から読み取れます。

入院費用はいくらあれば安心か

ここで単純計算にはなりますが

以上の計算式より120万円の備えがあればほとんどの傷病に対して備えることが可能となります。

また入院日数が100日を越えるような症状の場合は障害認定を受けられるケースが多く、その場合は住んでいる自治体によっては医療助成によって医療費の自己負担分が不要となる可能性がありますので各々確認が必要です。また、傷病手当金や障害年金の受給条件を事前に把握しておくことが重要です。

健康保険適用外の治療における費用

これまで挙げたものは基本的に健康保険が適用される治療に対する費用でしたが以下のように保険が適用されない治療はどの程度の医療費が必要となるのでしょうか。※以下の治療はすべて安全性や有効性の確認途中であることから保険適用外となっているので実際にその治療が受けられるように全員が備えるべきかは疑問が残ります。

- 先進医療

-

先進医療とは厚生労働省が認めた高度な医療技術のことで、現状有効性と安全性の観点から保険適用の認可が下りていないが将来的に保険導入が期待されているものです。がん治療における重粒子線治療等の先進医療を受ける確率は0.02%(東洋経済参照)とかなり低いですが、生死に関わることなので不安であれば先進医療特約に加入するか、300万円前後の備えがあればほとんどの先進医療に貯蓄でも対応する事が可能でしょう。

- 拡大治験

-

拡大治験とは「生命に重大な影響がある疾患で、既存の治療法が有効でなく、かつ、既に実施している治験(企業治験や医師主導治験)の対象とならない患者に対して、人道的見地から該当薬を使用する治験のこと」(がん情報サービス抜粋)でがんの未承認薬の場合には1000万~3000万円となるケースもあるようですので不安であれば先進医療と同じく保険か貯蓄(3000万円前後)で備えるのも選択肢です。

医療保険は必要か

これまでを踏まえて筆者なりに医療保険は必要か検討してみました。結論は以下となります。

健康保険や年金など国民皆保険で守られているとはいえ長期入院する事態となった場合には自己負担額もそれなりになりますので120万円の貯蓄がない場合には医療保険で備えるのがベターと思われます。また先進医療や拡大治験のような高額な保険適用外の診療にも備えたい場合にはそれ以上の貯蓄、もしくは保険で備える必要が有ります。ただしそもそも確率が低いことや安全性が確立されていない治療法ですので医療費確保は必須ではないでしょう。※この結論は筆者の独断と偏見です。

まとめ

今回は医療保険の要否について検討しました。個々の貯蓄状況とも相談しながらどの程度のリスクまで備えるべきかを考えて自分で判断することが重要です。少しでも参考になれば幸いです。

コメント