働き手が今突然亡くなったとしたら、家族は路頭に迷ってしまうでしょうか?そうならないために多額の生命保険で備えているでしょうか?今回は国民のセーフティーネットとしても機能している制度である公的年金について記事をまとめましたので参考になれば幸いです。

サイト管理人

サイト管理人年金って想像以上に頼りになる制度ですよ。

本記事では

- 公的年金を受給する3つのパターン

- セーフティーネットとしての公的年金

以上の内容で解説していきます。

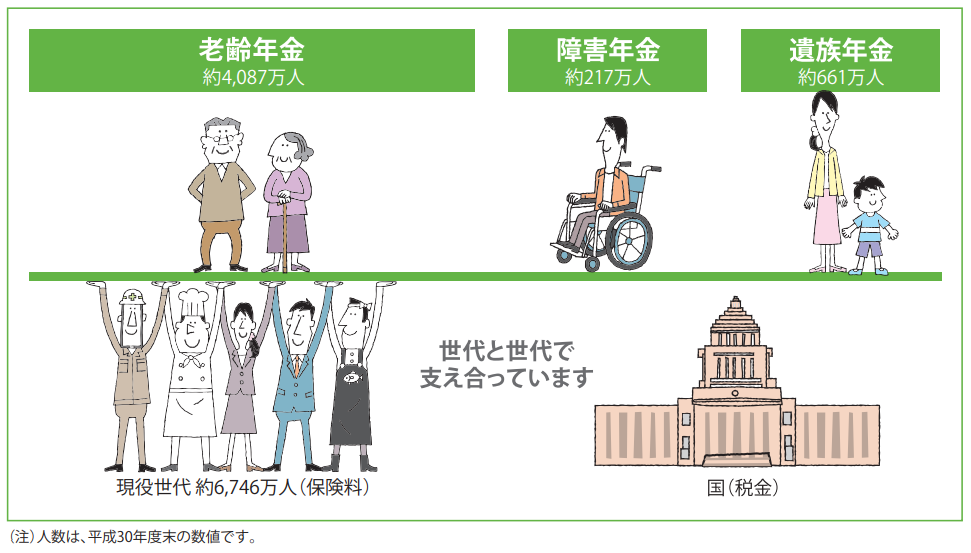

年金を受給する3つのパターン

年金は老後の生活の大きな支えとなるものです。ただしこれは老後のためだけの制度ではありません。年金を受け取れるのは65歳以上の人だけではありません。正しく制度を理解することで将来への漠然とした不安を無くし、納得して年金を支払えるようになりたいですね。

- 老齢年金

- 障害年金

- 遺族年金

以上3つのパターンについて順に解説していきます。

老齢年金

65歳以降、国民年金から「老齢基礎年金」を亡くなるまで受け取ることができます。また厚生年金に加入していた場合は「高齢厚生年金」が上乗せされます。

障害年金

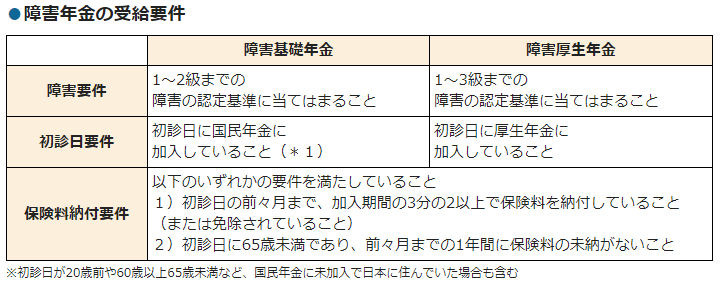

病気やケガで障害が残った時に障害の程度によって国民年金から「障害基礎年金」を受け取ることができます。また厚生年金に加入している人は「障害厚生年金」が上乗せされます。さらに障害基礎年金では子供がいる場合には加算額が加算され、障害厚生年金では配偶者がいる場合に加給年金が加算されます。

障害年金を受給するためには、「障害要件」「初診日要件」「保険料納付要件」という3つの要件を満たす必要があります。

遺族年金

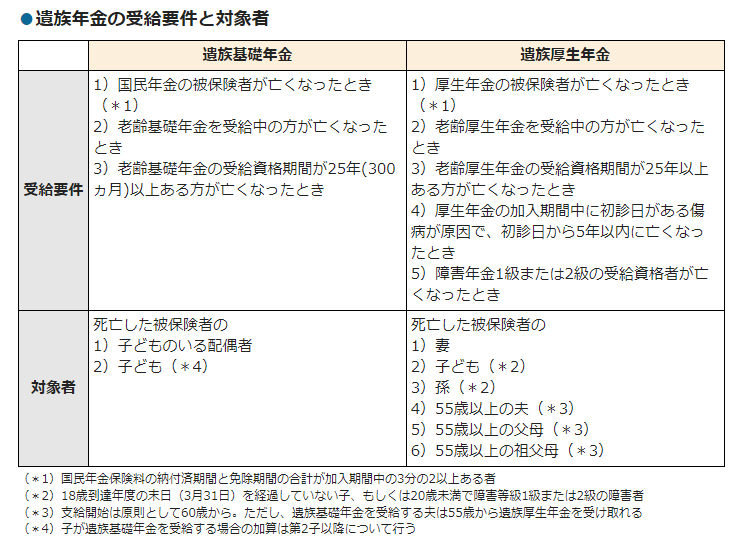

一家の働き手がなくなった時、子のある配偶者、または子は国民年金から「遺族基礎年金」を受け取ることができます。また、亡くなった人が厚生年金に加入していた場合は「遺族厚生年金」が支給されます。

遺族基礎年金と遺族厚生年金ではそれぞれ受給できる要件や対象者が以下のように異なっています。また、遺族基礎年金と遺族厚生年金どちらに関しても、受給する方の収入が年収850万円以上(所得655.5万円以上)ある場合は、受給することができません。

セーフティーネットとしての公的年金制度

次に実際有事の際一体どれくらいの年金が受け取れるのか調べてみましょう。

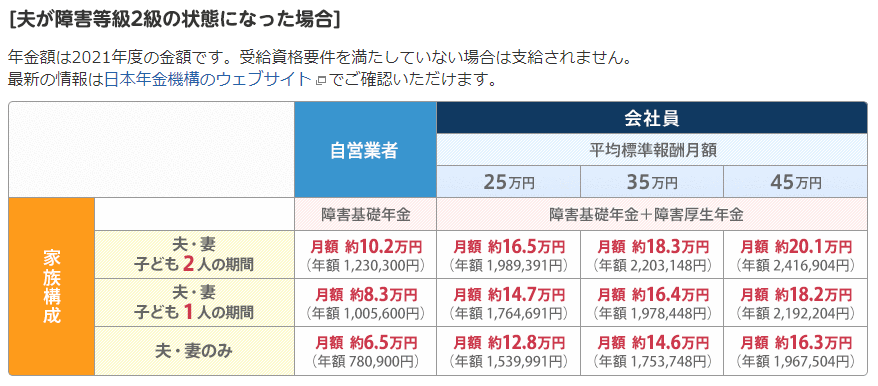

障害年金の年間受給額

障害年金の受給額は、障害基礎年金と障害厚生年金で異なります。

障害基礎年金は老齢基礎年金の満額をベースとして、子どもの数に応じて加算されます。ただし障害基礎年金は障害等級1〜2級の人を対象としているため、3級以下の人は受給できません。※第1子、第2子には各224,700円、第3子以降は各74,900円が加算

障害厚生年金で受け取れる金額は前年度の収入や厚生年金の加入者期間、障害等級よって異なります。障害厚生年金には最低保障金額があり、年金加入期間が短い人でも最低580,000円の受給が可能です。また妻などの配偶者がいる場合に受給額を加算(224,500円)してもらえます。

遺族年金の年間受給額

遺族年金の受給額は、 遺族基礎年金と 遺族厚生年金で異なります。

遺族基礎年金は障害基礎年金と同様、老齢基礎年金の満額をベースとして、子どもの数に応じて加算されます。

一方、遺族厚生年金の受給額は、本来、支給される厚生年金の4分の3相当になります。

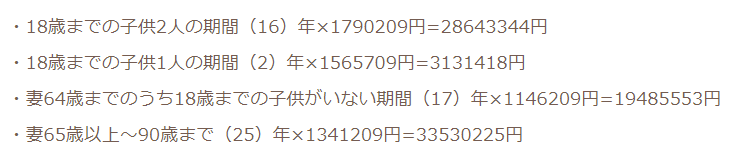

実際に自分が死んだ場合に妻が受給できる遺族年金を計算してみた。

現在家族は妻と子供二人ですが私今死んでしまった場合、妻が女性の平均寿命程度の90歳まで生きた場合にどれくらいの遺族年金を受給できるのか計算してみました。※標準報酬月額35万と仮定

結果としては合計8479万円となりました。

サイト管理人思ったより手厚い。。。

まとめ

今回は年金の”保障”としての側面にスポットを当ててみましたがいかがでしたでしょうか?。我が家はこの額を加味したうえで掛け捨て生命保険の保障金額を設定しています。

コメント