これまで民間の自動車保険に月々10,000円払っている人も保障内容や保険会社の見直しを実施すれば、月々2,000円以下にできるかもしれませんのでぜひ参考にしていただければと思います。

サイト管理人

サイト管理人毎年そのまま更新していませんか?年間10万の差が出る可能性もありますよ。

本記事では

- 自動車保険の選定において重要なこと

- 実際の契約内容や見積もり方法

以上の内容で記事をまとめましたので参考になれば幸いです。

自動車保険の選定において重要な3つのこと

保障の内容の検討

まずはじめに保障内容の検討から始めましょう。不安だからといって不要な保障をかけ続けていると最終的に大きな損失となります。

- あなたにとって本当に必要な保障か

- 現在の貯蓄で対応できる損失ではないか

といったことを軸に取捨選択をしていきましょう。

保障する人の限定

- 運転者限定特約

- 年齢条件

運転する人の条件を限定することで同じ保障内容でも保険料を抑えることができます。運転する人は基本絞れると思いますので運転者限定特約で可能な限り限定しましょう。また、年齢条件は利用する家族の中で最も若い人の年齢を設定しておきましょう。

保険会社の比較

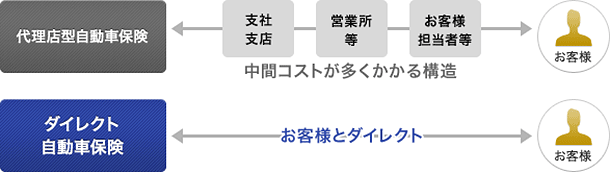

自動車保険には「代理店型」と「ダイレクト型」の2つのタイプがあります。

「代理店型」は損害保険の代理店を通して加入する自動車保険です。対する「ダイレクト型」は、インターネット等を介して加入する販売方法で、代理店などにかかる中間コストが不要なため「代理店型自動車保険」に比べて割安な保険料で提供されます。

また相見積もりを取る事である程度相場を把握する事ができます。

よって

この2つを抑えることが重要でしょう。

一括見積はこちら→保険スクエアbang!自動車保険

自動車保険で必要な保障内容

それでは実際に自動車保険の保障の内容を決めていきましょう。

必要な保障内容3つ

基本的に以下の3つ以外の保障は不要です。ポイントは実際に事故が起きた時に現在の貯蓄で対応できるかどうかです。

- 対人対物賠償保険(無制限)

- 人身傷害保険(3000万円)

- 弁護士特約(1家族につき1人でOK)

・対人対物賠償保険(無制限)

実際に過去の交通事故で相手を「死亡」させてしまったり「障害」を負わせてしまった事例で5億円以上の賠償請求もありますので「対人対物無制限」はほとんどの人にとって必須の保障です。

・人身傷害保険(3000万円)

相手がいる交通事故でけがをした場合、通常は健康保険での診療はできません。そのため10割負担となってしまうので治療費が高くなってしまう可能性があります。そんなときには「人身傷害保険」が有効です。ただし実際には治療費の一部は相手の保険で賄えますのでそこまで不安になる必要はありません。

・弁護士特約(1家族につき1人でOK)

この特約のおかげで相手に請求できる損害賠償の額も増える可能性が高いので「車両保険」を付けなくても車両の修理費用の確保ができるようになります。さらに保障内容によっては自動車の運転中だけでなく普段の生活で生じたトラブルでも使用できる場合があります。

不要な保障内容の代表例

- 車両保険

- ロードサービス

- 搭乗者傷害保険 etc…

ポイントは一緒です。自分の貯蓄から賄えるものは基本的に不要です。車両が壊れた時の修理費用等は予め貯蓄をしておくことが大切です。それでもどうしても車両保険を付けたいのであればせめて免責を最大まで付けておきましょう。結局その費用は事故相手からの保険金で賄えるでしょうし、等級が下がることを加味すると修理費数万円の場合は結局実費のほうが安くなることが多いです。

複数社で一括見積をかける方法

最後に複数社で見積もりをかけていきましょう。ネットで調べると一括見積サイトが出てきますが私のおすすめは「 保険スクエアbang!自動車保険 」です。

サイトで条件を入力して見積もりをかけると 同じ条件比較で安い保険を探すができます。※日本で営業している保険会社は基本的に内閣総理大臣の登録を受けているので安いからといって粗悪な保険というわけではありません。

コメント